一、 中国金融运行主要特征

我国货币增场呈现周期性变动,但是余额累计越来越大,目前货币存量已经接近90万亿。大致来看,我国货币金融运行有以下特征:

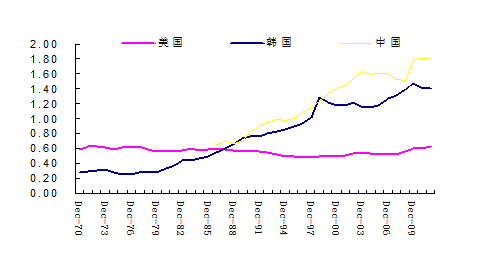

特征一:过度依赖信贷的间接融资结构决定了当前货币增速较快,也形成了非常高的货币化程度。

图1 中、韩、美等国的货币化程度

特征二:双顺差的持续性存在,是过去20年中国一个非常重要的金融现象。这一现象与美国、日本的一顺一逆现象明显不同。但是,从趋势来看,未来增速也将大幅回落。(易纲的解释:中国经常账户顺差占GDP比重下降三分之一的原因来源于外部周期性因素,三分之二源于中国国内结构性因素的变化。中国劳动力成本和环境成本上升、人口结构变化、家庭收入增加、汇率升值等都是造成顺差占比下降的原因。)

特征三:信贷期限错配而且矛盾增大,是另一个非常重要的金融现象

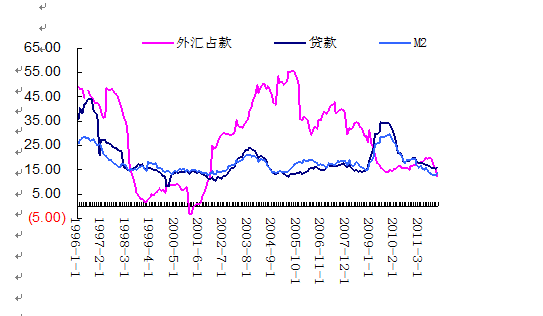

从货币周期、信贷周期和外汇周期的关系来看,呈现周期性变动关系:从同向变动到逆向变动,再走向同向变动。主要原因外汇占款增长较快、波动太大,导致货币不稳定,信贷增速成为对冲手段,也导致信贷额度仍是比较重要的调控手段。

图2 外汇、信贷与货币周期性变动特征

特征四:有限的市场化程度,导致了当前存款实际利率为负成为一个“常态”,这导致了一系列经济和金融问题的存在。

特征五:人口结构特征,导致高储蓄率的持续存在

特征六:国有部门在金融中的垄断优势依然明显

二、 未来趋势

趋势一:货币增速将下一个台阶。主要理由:

(1)长期因素:人口结构变动是未来储蓄率下降的重要影响因素,“人口红利”的拐点问题

(2)近期因素:外汇占款增幅放缓导致基础货币增速降低,同时也加大了宏观调控的主动性;受到资本和贷存比等约束,信贷增速放缓,货币乘数降低;经济增长放缓对货币需求降低;庞大的货币存量仍是值得关注的重要问题。

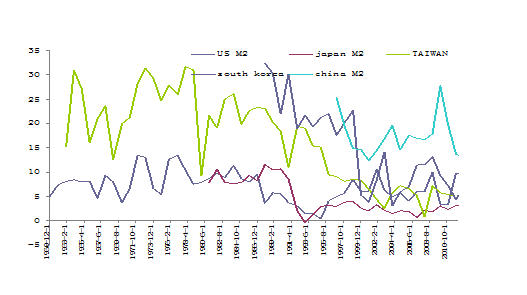

(3)日本、韩国、台湾等的经验。

图3 美国、韩国、日本、台湾、中国货币增速变动情况

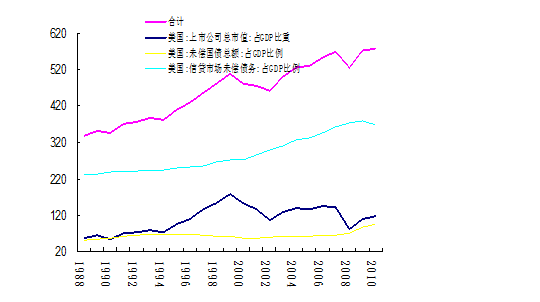

趋势二:货币化走向金融化:投融资结构发生重大变化

图4 美国的经验

趋势三:利率和汇率市场化步伐加快

趋势四:中国资本项目开放步伐加快

三、 对资本价格主要影响

(一)货币下行不是资产价格波动的最主要因素,利率最重要。有观点认为,货币与信用扩张是导致资产泡沫形成的重要推手,如果未来进入货币进入下行周期,将改变资产配置的风险偏好,进而导致资产价格的下行

我们认为:可能要关注资本深化过程,美国90年代股票上涨和21世纪以来的上涨并不是由于货币增速的上升,而是建立在金融深化、生产率提高等基础上。这其中,利率是关键因素。

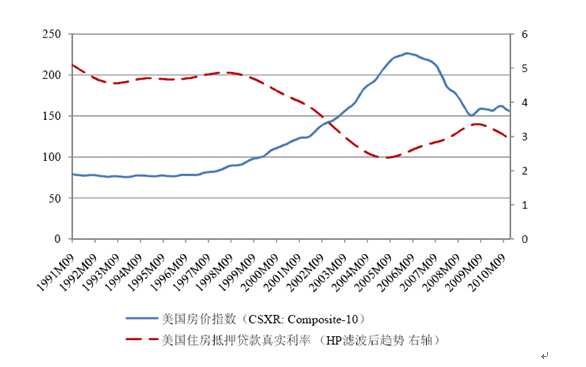

图5 美国实际利率与房地产关系

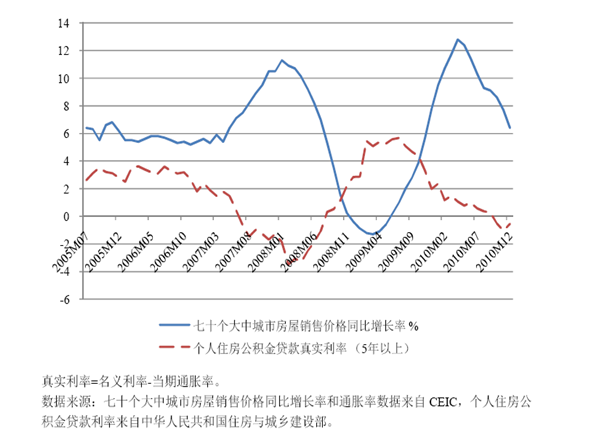

图6 我国实际利率与房地产价格关系

同时,利率市场化将加大利率波动幅度(这在以前的博客中提到过)。

(二)其他结论性判断

1.以外汇占款和信贷膨胀为主要特征的货币扩张过程接近尾声。如果货币增长进入下行周期,金融化将成为推动经济增长的重要因素。因此,未来中国逐步进入金融化过程中。

2.利率变动进入重要时期:高度关注利率可能的变动趋势,包括利率市场化进程、实际利率变动、人口结构与储蓄变动等

3.外汇占款增速的下降,宏观调控的主动性增强,但是调控空间未必增加(增长与通胀关系、资产价格等因素)

4.利率、汇率和资本项目开放等过程加快,将显著增加资产价格的波动性

5.货币下行与利率可能的上行(尤其是利率市场化和实际利率为正)对资产估值产生较大的负面影响,货币增速影响取决于货币供求关系;利率是决定资产价格非常重要的变量

6.未来金融风险例如银行不良资产上升、存贷期限错配、金融泡沫崩溃等金融风险值得关注

7.从货币化向金融化的深化过程中,债券市场迎来了重要发展机遇:

(1)产品供给更加丰富

(2)产品创新将更加活跃——高收益债、机构债、市政债、国债期货等创新步伐加快

(3)人民币国际化:推动境外市场发展以及由此形成的跨境业务机会

(4)货币增速放缓以及利率市场化,将在一定程度上改变投资风险偏好,这将相对提升较为安全的固定收益产品的吸引力,同时金融脱媒,资产安排多元化将导致对固定收益类产品的持续性增加。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号