近一段时期以来,欧债危机愈演愈烈。如果追溯本次危机的起点,会发现这是金融海啸的延续,欧洲主权债务危机则从边缘国家(“欧洲五猪”)逐步向核心国家(法国、德国)蔓延,同时主权债务危机又再度恶化了银行的资产负债表,引发了银行危机,例如德克夏银行的破产以及众多银行被降级和经营困难。在危机蔓延的过程中,尽管各方采取了很多救援措施,但是效果似乎还不很明显。

在此情况下,人们开始担心欧元是否会崩溃。我们理解,欧元问题应该分两个层面:一是严重的情况下欧元是否会解体,对此各方众说纷纭,莫衷一是;二是欧元存在但是货币是否会出现较为明显的贬值。相对而言,对此讨论的并不多。

那么这次危机是否会从金融危机传导到主权债务危机,并在再度引发银行危机之后,进一步引致货币危机呢?

从以往的金融危机历史来看,货币贬值往往既是危机的结果,也是走出危机的重要条件。例如,1997年7月开始的东南亚金融危机实际就是货币危机与银行危机并发的双重危机。当金融风暴席卷了东南亚各国,各国经济大幅下挫、资本流出加剧、国内资产价格开始下跌、汇率贬值预期不断强化,最终各国外汇储备耗尽,不得不放弃固定汇率制度,名义有效汇率下降40%以上,印尼的名义有效汇率甚至下跌了80%左右。贬值导致了以美元计价的短期负债负担加重,经济进一步崩溃,银行体系也接连倒闭。但是,从相对较长的视角来看,货币大幅贬值提升了东南亚国家的国际竞争力,刺激了各国出口增长。在国内信用收缩、内需增长放缓的情况下,外需的增长为经济提供了复苏的动力,并最终带动经济走出危机。

图1 东南亚各国名义有效汇率变动

同样,2002年阿根廷债务危机也经历了货币大幅贬值的过程。在1991-1998年8年平均增长率达5.8%之后,90年代后期,强势美元、东亚金融危机、俄罗斯金融危机和巴西金融动荡冲击了阿根廷的出口部门,同时财政赤字和庞大的债务规模进一步削弱了经济增长,经济开始出现衰退。经济下滑使阿根廷货币贬值的压力增大,资本开始大规模流出。尽管21世纪初,阿根廷政策采取了一系列改革措施,IMF也对阿根廷进行救助,然而形势继续恶化。为了进一步得到IMF的援助,2002年初,阿根廷政府宣布压缩政府财政开支并开始实施浮动汇率制,汇率随即大幅贬值。汇率贬值也为阿根廷2003年后经济强劲增长提供了先决条件。

在本次金融海啸过程中,冰岛同样经历了汇率巨幅调整,而汇率贬值后经济增长也得到了稳健的复苏的过程。

图2 阿根廷和冰岛名义有效汇率变动

总之,纵观历史,历次危机都有相似之处。基本的演化路径如下:信心高涨—信用过度扩张(或资本大幅流入)—杠杆率过高—资产泡沫—外部冲击(或经济下滑)—泡沫破灭—去杠杆化—经济崩溃—资本流出—汇率大幅贬值。汇率贬值也为新一轮经济增长提供了条件。

简要梳理欧债危机的演化逻辑会发现:1999年成立欧元区以后,欧元区内部的汇率风险消除,资本风险偏好上升,为了追求更高的资本回报率,北欧国家的资本大幅流入南欧国家。随着资本的大量流入,促使南欧国家经济增长加快,资产价格上升,许多国家都出现了房地产价格泡沫,比如金融危机前10年,西班牙地价上涨了5倍,楼市价格上涨了2倍。但与此同时,南欧国家外部失衡的情形逐步加重,金融危机前希腊和西班牙经常账户逆差占GDP的比重达到10%左右;从国际收支的角度看,经常账户的逆差必然伴随着资本账户的顺差,即外债规模增加。08年金融危机后,全球经济下滑,风险偏好下降,南欧国家资产泡沫破灭,私人资本开始流出南欧国家;然而由于欧元区有统一的货币,各国汇率无法及时调整,因此资本流出并不能影响欧元内部货币的汇兑关系。在经济急剧下滑的同时,各国财政收入大幅下降,政府债务规模持续上升,私人部门的杠杆率转化为政府部门的杠杆率,进而形成了主权债务危机。这一过程与其他货币危机并无本质区别。

理论上讲,解决不可持续的公共债务问题有六种可能的办法:一是财政赤字压缩;第二是违约,有各种的形式,例如改变偿付条件(包括贬值);第三是通胀;第四是靠其他人的救援;第五是降低公共债务的利率;第六是依靠经济增长。在上述办法中公债利率受市场预期影响,短期缺乏明显的下降空间;财政收缩要求社会协调和政治一致,政治系统能够采取行动压缩支出或者加税。违约几乎是最后的选择。而通胀手段需要两个条件,一是债务中有大量以本币计价的债务,这是通胀激励的问题;二是有较为灵活,受政治干预少的中央银行,这是通胀能力的问题。这两者兼备的国家基本上只有美国,欧洲并不明显具备。救援是当前采取的主要措施,但是受到资金来源和规模的限制,很难在短期内解决,而且救援更多解决的是流动性问题,从长期来看,要解决偿付危机还是依靠增长。而基于欧洲当前内需较弱的情况,要刺激经济增长,一个可能的选择就是推动出口,而货币贬值可能就成为重要条件了。

尽管如此,从目前的情况看,欧债危机尽管导致了主权债券利率大幅上升,但是并没有导致欧元大幅贬值,欧元对美元汇率仍然在区间内振荡。这种变化可能有两方面原因:

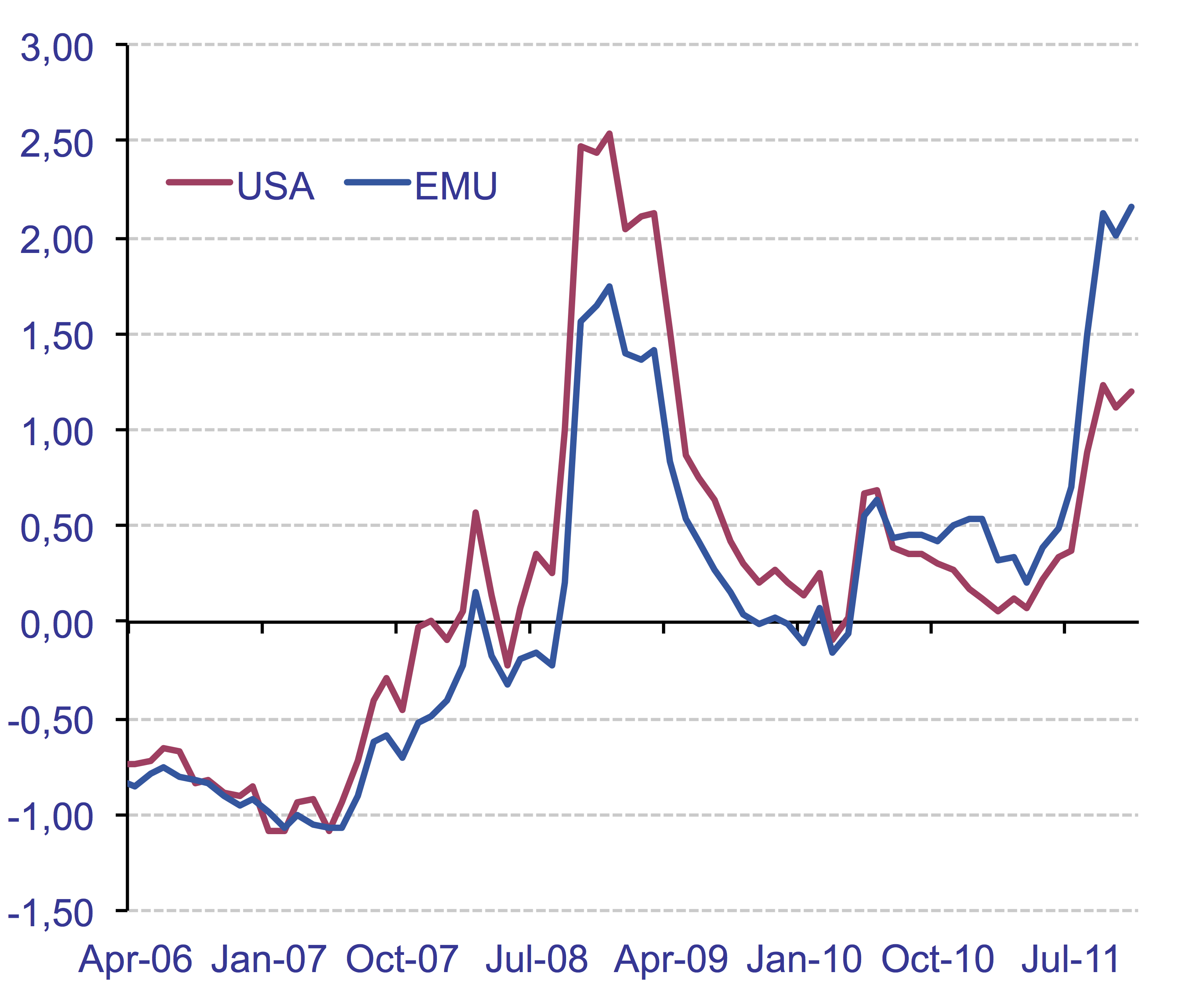

一方面,从影响汇率的基本面因素来看,欧元区对美国有持续的贸易顺差,这可能是欧元近期仍维持相对平稳的一个重要因素,而欧元区对美国的贸易顺差中有50%左右由德国和法国贡献;表明核心国家较强的出口竞争力弥补了边缘国家竞争力不足的问题。另外,根据购买力平价条件,欧元兑美元汇率也取决于欧美物价的比值,从数据中,我们也观察到两者之间有很强的负相关性,表明欧洲通胀水平持续低于美国也是支撑欧元的一个因素。从基本面的因素看,欧元区与日本有一定的相似性,贸易顺差和低通胀也是日元持续走强的主要因素。

图3 欧元兑美元汇率与欧元区对美国贸易顺差

图4 欧元兑美元汇率与欧元区对美国物价指数的比值

另一方面,短期内,影响欧元汇率的重要因素是短期资本流动。例如08年美国金融危机之后,由于美国在海外资本回流救助本国,同时危机使美国也成为了全球资本的避险天堂,美元在2008年7-11月份不但不贬值反而出现了大幅度升值的过程。而欧元汇率很可能也受到欧资金融机构从全球回笼资金进行自救,得到了短期资本流入的支撑。

但是,从演变的趋势来看,随着基本面的变化以及资本流向的变动,未来欧元汇率有可能出现较大变动。

我们首先假设未来欧元可能呈现以下几种情形:

其一:如果欧元区持续维持目前的危机解决方案,即单纯逼迫南欧国家进行财政紧缩来削减赤字,那么南欧国家经济增长将进一步下滑,债务规模持续上升,欧债危机仍将恶化。债务危机会传导到银行体系,流动性状况持续恶化,引起银行系统危机,银行系统危机反过来又削弱经济增长。欧元区陷入恶性循环,债务危机最终演化成货币危机和银行危机,使欧元区面临解体的风险。外汇市场也将为欧元区解体定价,欧元兑美元汇率可能将出现大幅贬值的过程。

其二:由于无法忍受持续紧缩的痛苦,同时债务规模仍居高不下,南欧国家的一些小国选择有序退出欧元区。在小国退出后,自身汇率大幅贬值,经济增长得以恢复,而大国之间将更加融合。在这一过程中,市场担忧小国退出对欧元区的经济和金融系统造成不利冲击,欧元兑美元汇率可能先出现贬值;而小国退出的冲击过后,长期来看欧元区的经济增长更加强劲,欧元兑美元将再度升值。

其三:欧元区各国走向融合,各国之间形成财政转移机制,要素更加自由流动。然而,这一进程相对缓慢,在达成财政联盟之前,各国的财政约束也更加严格。而财政约束仍然制约着南欧国家的经济增长。因此,如果欧元区国家要彻底摆脱低增长、解决债务危机仍要依赖货币的宽松以及欧元的贬值。欧央行可以采用定量宽松政策,一方面制造通胀预期,来降低实际利率,另一方面促使欧元贬值,两方面共同作用来刺激经济增长。

总之,上述分析,似乎意味着不管是何种情形,欧元贬值(或者部分国家退出后贬值)都是解决欧债危机,恢复欧元区经济增长的重要条件。这也符合以往货币危机的演化路径。

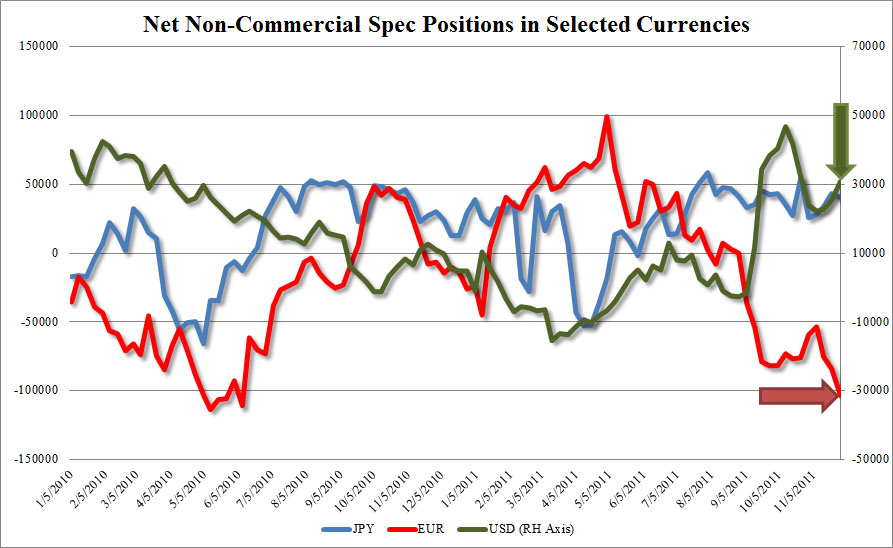

从当前的金融形势来看,欧债危机继续恶化的风险正逐步增加。当前欧元区金融条件的紧张程度已经和09年初接近,如图5 所示,表明欧债危机已经开始威胁到银行系统和实体经济。同时,在资本市场上,对欧元的非商业空头已经大到了自2010年5月以来的最高水平,如图6所示,表明对欧元看空的力量已经逐步加强。如果欧元区实体经济进一步恶化,走向衰退,那么看空欧元的头寸将进一步增加,欧元也将持续走弱,欧元兑美元汇率有可能向下突破1.25的水平。

Source:BBVA Research

图5 金融条件紧张程度

Source:CFTC

图6 欧元、美元、日元非商业净持仓头寸

同时,从经济基本面来看,如果当前的状况持续,明年欧元区的经济必然面临衰退似乎成为一个共识,德意志银行判断明年欧元区GDP增速为-0.5%,如图7所示,但也有机构认为甚至有可能下滑至-2.5%。

图7 欧元区经济增长预测

上述分析表明欧元贬值可能不仅仅是一个大的趋势,而且可能从时间上来看,不是太久的事情。2012年欧元很可能经历一个较为明显的贬值过程。

如果未来欧元贬值,那可能意味着美元将进入一个持续的强势阶段,对我们而言,大致可以推断:一是人民币升值压力减弱,资本流入减少甚至有流出风险;二是由于欧洲等国家强化出口而内需较弱,意味着我们的贸易顺差可能进一步降低,外汇占款增长压力减弱,国内政策放松力度加大的必要性增加;三是以美元计价的大宗商品价格很难有明显的上涨,这将很大程度上缓解输入型通胀压力,当然这种判断的一个风险是,地缘政治风险导致的石油价格可能的上涨。

(2011年12月5日)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}