2011年下半年以来,各界对债券的关注度上升,同时随着经济增长放缓、通胀有望下行等利好因素支持,很多人判断2012年债券将进入牛市。

如何理解这种“牛市”呢?今年债券市场面临的环境是否发生了重大的变化,以及发生了哪些重大变化,这些变化对于未来债券投资将会产生怎样的影响?

仅仅从影响利率变动因素来看,一方面我们认为未来利好因素可能已经被市场较大程度的消化,例如下调准备金率与资金面宽松、通胀在年度下行至3%以下等。另一方面,近期美国经济走强、非农就业增加以及国内经济在1月份PMI上行和内需扩张等因素,使得风险偏好似乎发生了改变,海外股票在1月份表现抢眼,国内股票市场似乎也在蠢蠢欲动。这些变化表明未来债券市场不可能是一个单边上涨行情,期间面临很多的扰动因素可能导致市场出现震荡。

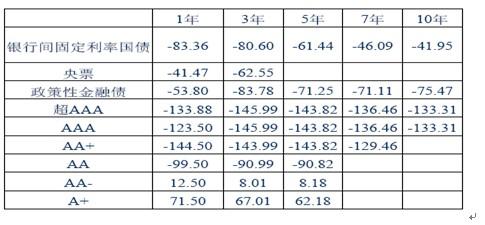

从数据来看,自2011年4季度以来,国债利率下行50-80BP ,高等级信用债利率下行150BP左右,从投资回报角度来看,债券投资实际收益率大致在5%-10%左右,年化收益率则大到了15%-30%。因此,可以看出自去年4季度以来债券市场进入了一个非常强劲的牛市行情。

如果再进一步分析会发现,本轮行情的变动脉络也是比较清晰的,即在去年8月底利率产品见底,之后一路上涨到去年年底;高信用产品在9月份见底,之后上涨到今年1月底,即高信用产品滞后利率产品大致1个月。从涨幅来看,本轮行情在利率管制背景下属于难得,也意味着利率产品和高收益产品上涨的主升浪可能已经结束。

表1 2011年4季度以来利率变动情况

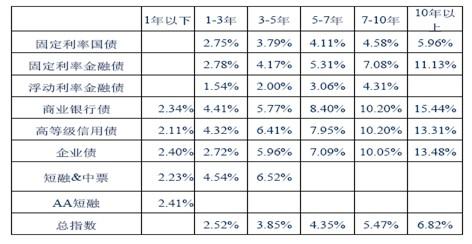

表2 2011年4季度以来关键期限指数收益情况

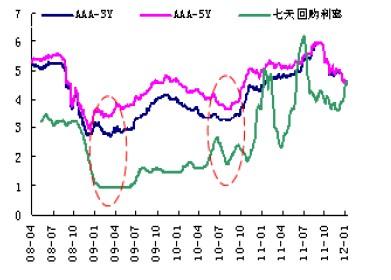

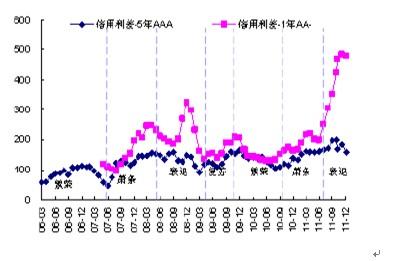

未来如果债券再进一步上涨,可能的支持在哪里呢?我们认为主要看两方面变化:一是回购利率能否大幅下行,这是影响高信用产品的重要变量,如图1所示。如果回购利率能够大幅下行,比如降至3%以下,则高信用产品可能仍有一定的交易机会,否则下行空间可能较为有限。二是中等信用利差的缩小。从图2可以看出,目前该利差仍处于历史高位,从趋势来看,随着基本面的改善,未来投资者对信用风险的担心将有所降低,利差也有望缩小。

因此,如果说自2011年4季度以来的上涨可以看作是牛市的上半场的话,未来可能进入牛市的下半场,投资主要收益来自信用差的缩小和票息的增加。

图1 回购与高信用债券关系

图2 不同信用产品利差变化

总之,简单从行情来看,我们不能够确认2012年将是一个大的牛市。那么今年的“牛”在哪里呢?我们认为主要在于放松管制、产品创新、产品丰富以及规模的增加。

我们判断,今年固定收益市场在高速增长和急剧变化,正在构成一个新的格局。这个局面主要反映在三个纬度:一是产品供给更加丰富,规模更加巨大,也由此带来更多的交易机会;二是产品创新将更加活跃,未来来自监管部门主导的创新和来自市场层面自下而上的创新将形成互动,推动整个市场的创新进程;三是人民币国际化推动境外人民币债券市场发展以及由此形成的跨境业务机会。

具体来说,这种变化会突出的反映在一下几个方面:

(一)债券市场非政府融资占比有望进一步提高。外汇占款增速下降导致央票的发行量下降和央票存量占比降低,同时,国债融资规模相对稳定,将导致政府融资占比稳中有降,而与此同时,信用债进一步大发展。主管部门的重视与推动以及增长惯性将推动信用债的发行规模不断攀升,证监会与人民银行等主管机关将不断的推动新产品的诞生,将有越来越多的不同信用等级的主体选择债券作为融资工具。1.4万亿的信用债净发行规模将提供丰厚的业务机会。

(二)市场型机构投资者不断壮大。从存量上看债券市场仍然是银行主导的市场,债券占比为67%。但与2010相比,这类机构的持仓占比下降3%左右,市场型机构投资者(券商、保险、基金、信托、理财等)上升了3%(主要是理财类的客户增加),增加约5000亿,且多为3年以上的信用债产品。机构投资者队伍在成长,传统投资者之外的投资人将为证券服务机构带来增量的业务机会。

(三)债券市场不断分层,与信托市场间的沟壑在缩窄。随着债券市场期限拉长、信用差异性增强,尤其是随着高收益债券、机构债券、地方政府债券的推出,债券市场的产品收益率的上限从6-7%变成8-9%,接近了信托产品(集合理财)9%左右的收益率。从发行人角度看,债券融资与信托融资的边界在模糊,发行人将就融资便利性、成本优势灵活选择融资工具。从投资人角度看,债券市场资产配置的功能在提高,投资人(高端投资人与银行理财)将在债券与信托产品之间灵活的调整资产配置。债券市场和债权融资市场在走向融合。证券公司如果能够在债券市场与信托市场灵活的腾挪转身,将提高业务发展的灵活性,增加客户粘性。

(四)香港债券市场已经是债券市场国际化的桥头堡。随着香港人民币存量规模的增加,以及点心债券市场的快速扩容,香港债券市场已经形成了一定的规模和产品体系,内地传统的发行人也倾向在香港募集人民币资金,如中化、中粮等已经在香港成功发行人民币债券。而离岸人民币产品对于海外投资者也具有足够的吸引力。供求两旺将在投行与做市带来业务机会。

总之,今年债券市场的牛市体现在,对债券市场的期望使得债市地位得到了空前的提高,业务发展“天时、地利和人和”达到最好的状态。2012年可能是自2006年前后银行间推出短融、中票之后又一重要年份,是债券市场“创新为王”新的起点。

在这种新的“牛市”下,未来的盈利机会主要在于:一是“赚”市场,即票息与信用差;二是“赚”套利,即产品套利、监管套利、创新套利;三是“赚”份额,即市场规模扩大、产品创新,份额扩大过程中的盈利机会。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}