近期,市场各方对未来经济增长分歧很大,其中一个重要原因是对信贷增长看法存在分歧和较大争论:一方认为,信贷增长放缓的主要原因在于供求方,即由于当前货币政策依然偏紧、银行受到资本充足率、贷存比等因素制约,信贷供给不足;另一方则指出,信贷偏慢主要不是供给而是需求因素,即实体经济的信贷需求不足导致。如果信贷供不应求,那么通过政策放松大致就可以解决问题,因此问题并不严重,如果说是需求不足,表明实体经济已经偏弱,这时要刺激经济可能难度就要更大一些了。

我们认为当前对信贷增速放缓可能给予了过度关注,而且过于纠结在供求因素分析上,忽视了中国经济和金融的结构性变化,根据信贷放缓对宏观经济判断可能也过于负面。

大致来说,当前信贷放缓可能反映了以下三方面结构性变化。

一、宏观调控与信贷结构可能的变化

从总量上来说,政界学界一致认为,为了应对金融危机,2008年以来我国采取了过于宽松的货币政策,导致了信贷膨胀,也由此带来了通胀压力加大、资产泡沫等一系列的问题,而要解决问题,就需要降低货币增速,降低庞大存量货币的负面冲击。从这个角度来说,逐步降低货币增速是应有之意。

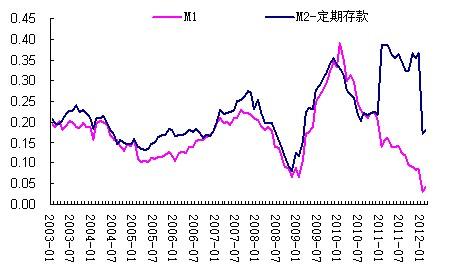

有观点认为,控制信贷增长,也不能出现短期流动性过于紧张的局面。例如2月份M1已经降至4.3%,为过去20年最低水平,引起了各方关注和担心。但是,这里可能需要考虑的问题是,M1可能已经不足以代表有支付能力的口径,在M2-M1中,包含了居民存款、财政存款等,这些存款大多是发挥支付职能,而非储蓄职能,假如我们把M2-定期存款大致看作支付能力指标,则可以看出尽管该指标增速有所下降,但是降幅没有M1所显示的那么大。

图1 不同口径货币增速变动

注:2011年指标上升主要原因在于央行调整了口径,如果剔除这一变量,只看2012年1-2月份的变化,也增速回落也大致合理。因此未来只要政策没有进一步的紧缩,支付能力整体上基本是可以接受的。

除了总量因素外,我们还需要考虑信贷可能的结构性变化。今年贷款增速放缓一个重要的原因是,受到宏观调控限制尤其是对房地产行业限制,以及对于地方融资平台的相对谨慎态度、对铁路和高速公司等基础设施投资的担心,导致相关贷款增速的放缓。从以往数据来看,这两类贷款大致占到银行贷款的50%甚至60-70%的的份额,因此受到宏观调控影响,贷款下降也是必然的了。

表1 有代表性银行信贷结构

注:根据各银行年报整理,并对一些口径做了合并

如何看待宏观调控导致的信贷增速放缓呢?在年初《市场在担心什么》的评论中,我们曾指出,“以保障房和基础设施建设为主要拉动力的政府主导型经济增长模式,尽管能够保证短期经济增长,但是从中长期来看,可能恶化了资源配置,降低了实体经济竞争力,强化了政府对金融的控制,加大了经济结构调整和产业升级的难度,这就意味着速度与质量、保增长与可持续发展之间存在着较为明显的结构性矛盾”。因此,在宏观调控的背景下,减少向房地产和一些基础设施的投资,意味着金融资源能够流向更有效率的实体经济。因此如果信贷结构发生改变,这种变化有利于经济结构调整和产业升级,对于中国经济长期增长、提高增长质量而言,是有促进作用的。

总之,从总量和结构两方面来看,信贷增速的适度放缓尽管可能导致经济放缓,但是也同时有利于结构调整、抑制潜在的通胀压力和资产泡沫等。

二、中国金融结构与实体经济需求错位的矛盾亟需改变

我国金融体系是以大银行为主导的间接融资体系,五大银行控制了70%以上的金融资源,而且主要以服务大中型企业为主。这种结构由于导致了相对稀缺的金融资源过多向大中型企业集中,而更具创新能力的中小企业则缺乏有效的资金来源,受到了广泛的批评。

如果说上述批评主要源于资金配置的错配问题,那么现在的问题可能更多是资金的闲置问题。即随着资本市场尤其是债券市场的发展,大银行的很多优质客户例如央企已经主要依靠资本市场满足资金需求,大银行的可贷资金并未有效投放。

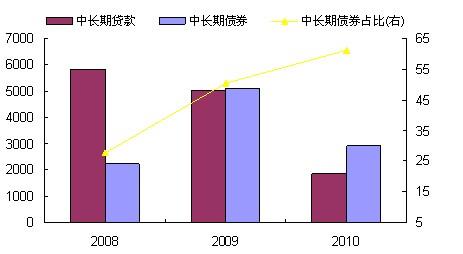

我们大致统计了2007-2011年中期经常发债的27家大型央企和地方国企资产负债结构,发现在中长期债务中,债券占贷款的比重已经从2007年的不足15%上升到40%以上,其中包括中石油在内不少企业债券与贷款占比已经在100%左右甚至更高。从趋势来看,未来直接融资对信贷形成替代的效果将是持续性的,而且效果更加明显。

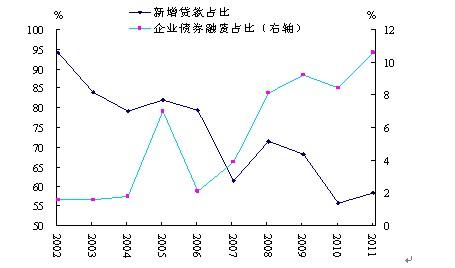

特别是在2010年,由于信贷控制相对压力,间接融资成本较高,导致直接债务融资占比明显上升,当年27家大型企业的新增中长期债券融资近3000亿元,占中长期债务融资比例达61%,首次超过了新增贷款融资的规模。

图2 大型企业中长期贷款与债券融资情况

注:我们采取了经常融资的27家大型企业为例进行汇总

图3 2008-2010年大型企业新增中长期贷款与债券融资情况

注:统计口径同上。

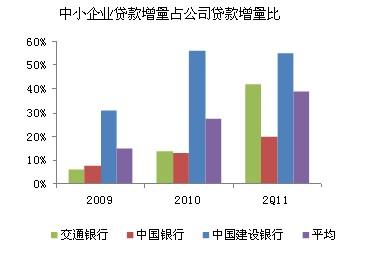

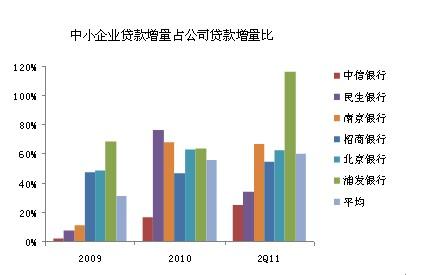

因此,资本市场的发展一方面迫使大银行贷款中不断提高中小企业贷款的占比。但是,另一方面,相比中小银行而言,大企业对中小企业的贷款仍然偏低。对大银行而言,中小企业贷款的增加没有补充大企业贷款的下降。大行贷存比一直处于比较低的水平,贷款在其资产规模中的占比下降,而债券的占比在上升。

图4 国有银行对中小企业新增贷款占比

图5 股份制银行对中小企业新增贷款占比

对于中小银行而言,则面临贷存比75%制约,尽管存在较强的贷款需求,但是银行缺乏增加信贷供给的能力。这种变化,一方面可能是银行在过去几年持续的放贷冲动导致贷存比上升,另一方面,也意味着随着负债结构的多元化,贷存比指标有效性降低。例如在制定《商业银行法》并确定贷存比标准时,银行的负债主要来自存款,因此确定主要资产——信贷比重不超过存款的75%具有一定合理性。但是现在银行的资金来源已经多元化了,一是资本金更加充足,二是银行可以通过发行债券的方式进行融资,三是理财市场的快速发展,并由此导致了存款增速的放缓。由于银行资金来源多元化,而贷款仍是银行主要资产,这时将贷款与存款密切挂钩也就逐渐失去了合理性。

三、金融市场的发展,直接融资规模和占比的提高,导致了信贷在融资总量中的占比有所下降,从社会融资总量的角度来看,融资便利程度可能没有信贷所显示的紧张。

过去几年随着资本市场发展,债券融资在社会融资总量中的占比一直在上升,而信贷则呈现下降趋势,如图6所示。

图6 社会融资总规模中新增贷款和企业债券融资占比

从今年前两个月的情况来看,尽管人民币贷款只增加了7381和7107亿,但是从社会融资总规模分别增加了9754亿和10380亿,其中,企业债券融资分别增加了442亿和1544亿,成为重要的融资渠道。

2011年企业债务融资发行近1400期,融资规模达到2.2万亿,今年的债券发行规模有望超过去年的水平,在社会融资总量中的占比也可能进一步提高。

资本市场发展将导致直接融资占比不断上升,从微观层面来看,也将导致很多能够发行债券的企业,逐步以债券替代贷款,债券成为重要甚至是主要的融资方式。因此,随着社会融资渠道的丰富,仅仅观察信贷变化来判断宏观经济,误差可能也会增大。

通过上述分析,我们会发现,信贷增速放缓尽管会导致短期资金压力、甚至导致今年经济增速放缓,但并不完全是坏事,可能蕴含着积极变化:一是融资结构性变化可能有利于资源配置,有利于推动经济结构调整和产业升级;二是当前中小银行面临的问题也意味着原有的监管方式例如贷存比不适合金融发展的要求,需要进行修正,即市场的发展将倒逼管理层加快金融改革的步伐。同时,如果未来信贷主要来自中小企业,中国金融结构需要发生较大变化,亟需大力发展中小型金融机构。三是金融结构变化,尤其是资本市场的发展,有利于融资渠道丰富和资源配置效率的提高,也是经济增长降低了对贷款的依赖性,有利于提高经济增长的弹性。因此,未来应进一步加快资本市场尤其是债券市场的发展。

总之,通过分析信贷增速变化,我们不但能看到总量因素,还需要看到一些结构性因素,而结构性因素对于未来经济和金融改革意义要更大。

(2012年3月22)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}