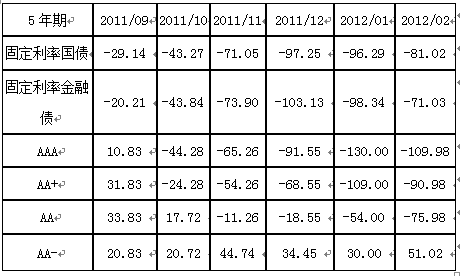

一、本轮债券行情风格转换特征明显:利率——高信用——中低信用。

以5年期为例,到去年12月完成上涨行情,高信用在1月完成,2月至今主要是中低信用行情。

二、未来两种情形

情形一:按照风格转换节奏,当中低信用产品涨完后,债券牛市行情基本结束.这种情形是建立在后续经济逐步探底回升,以及通胀在年中达到低点后,均呈现缓慢上升的判断基础上。

情形二:是否有第二轮的转换,即中低等级产品涨完后,利率和高等级信用债再度上涨。这种情形是建立在后续经济继续回落,通胀依然保持在较低水平(下行幅度超过了市场预期)。

上述两种观点关键取决于未来政策变动。根据以往的经验,第一,在政策宽松时期,很难出现类似硬着陆的情况;第二,在外需不足的情况下,判断经济增长的一个重要指标是信贷等信用扩张情况。从目前的情况来看,争议比较大的是,1-2月份信贷收缩原因是供给因素还是需求因素之争。如果是供给因素,则随着政策放松可以较好的解决,如果是需求因素,则需要政策重点落在如何启动需求,尤其是通过拉动力较强的大项目的启动来拉动经济增长。

温总理近期调研时指出,当前预调微调的一个重点是保证在建续建项目资金。同时尽快启动一批事关全局、带动作用强的重大项目。要根据形势变化尽快出台预调微调措施,同时做好政策准备,留有相应的政策空间。另外,央行在一季度货币政策委员会例会中强调,要兼顾促进经济平稳较快发展、保持物价稳定和防范金融风险。综合运用多种货币政策工具,引导货币信贷平稳适度增长,保持合理的社会融资规模。

在温总理调研的新闻稿中,两次采用“尽快”一词,表达了决策层对保持经济增长的紧迫感。在央行的例会中,从去年以来,首次提出要促进经济平稳较快增长,引导货币信贷平稳适度增长。

因此,我们判断,后续货币信贷有望进一步扩张,财政政策也将更加积极。政策目标上,仍将以促进投资为主,其中基建投资有望成为增长的拉动力。政策工具上,在预调微调的基调下,仍以数量调控为主,二季度央行将继续下调存款准备金以促进货币信贷增速的回升,但7天回购利率的合理水平在3%左右,低于2.5%的可能性不大。在外围形势没有进一步恶化的情况下,下调存款利率的概率较低,以便为后续调控留出政策空间。

在政策的刺激下,二季度经济增长有望从底部回升。一季度GDP同比将达到8.5%左右,二季度开始,GDP环比和同比增速都将出现回升。全年有望达到8.6%左右。

对通胀而言,由于去年基数较高的原因,CPI同比在二季度将继续回落,同比最低点将出现在7月份前后,最低点在2.5%左右。此后CPI同比将出现回升,年底将上升到3.2%左右。(导致通胀上行的理由包括石油/资源价格改革以及人力成本上升等导致的输入型通胀和成本推动型通胀压力依然很大)

因此,我们判断,从目前的情况看,出现第一种情形的可能性较大,第二种情形的可能性较小。

三、如果出现第一种情形,中长期利率将如何变动

1.从利率产品:

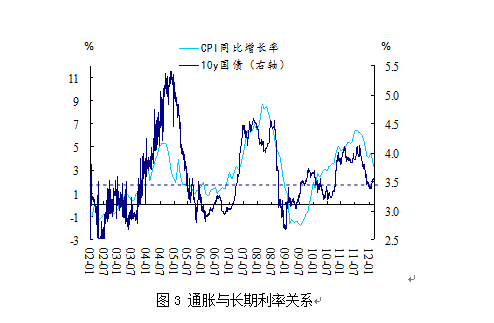

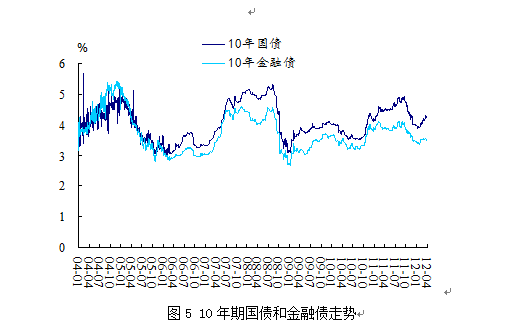

(1)预期因素。利率走势一般提前于通胀走势,如图3所示。尽管CPI同比持续走低,但10年国债收益率在年初出现了回升,利率走势与通胀走势出现了背离。表明对于年中CPI 见底的判断已经在定价中较为充分的反映了。

(2)政策因素。如果1年期定存利率不下调,10年期国债收益率将基本在3.5%附近震荡。即使定存利率下降25bp,10年期国债收益率下行空间也在10bp左右,10年期国债收益率回到1月份3.38%低点的难度较大。

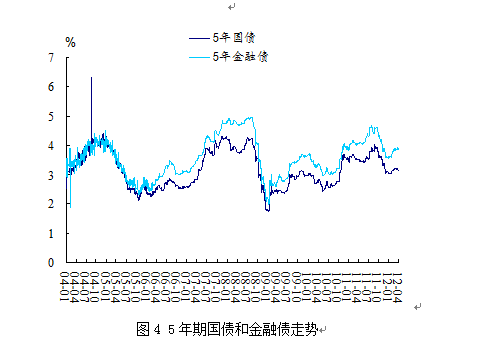

(3)在国债收益率没有显著下行的情况下,金融债收益率也将以小幅震荡为主,即使收益率下行,突破1月份低点的概率不大,短期内5年金融债的均衡值在3.85%附近,而10年金融债的均衡值在4.25%左右。

(4)如果货币信贷增速加快扩张,经济增速将在二季度出现较快的回升,对通胀的预期也将进一步强化,利率产品收益率有继续上行的风险。

2.高等级信用债:

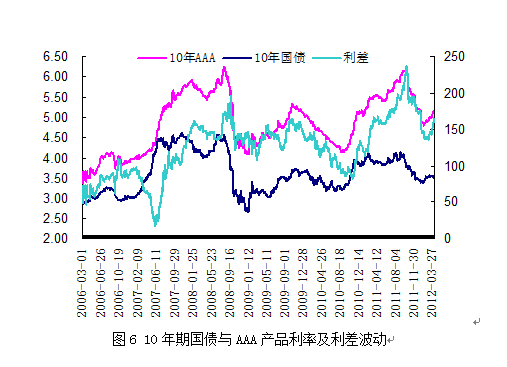

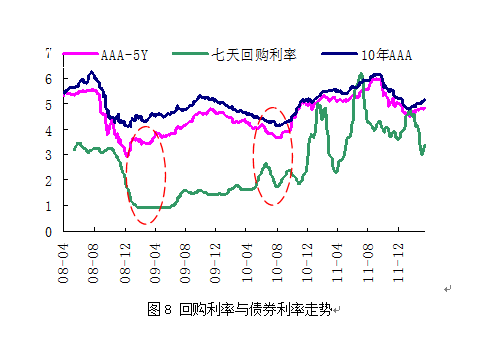

10年超AAA级信用债当前利率仍较历史均值高出30bp左右,而与国债的利差还高达145bp左右,要高于历史均值越30bp左右,仍具有一定的利差保护。从长期看,考虑票息因素,10年期超AAA债作为10年国债的替代品种具有一定的配置价值。如图8所示。

在缺乏基本面支持的背景下,未来中长期产品利率是否有进一步下降空间,主要取决于两方面:一是供给,二是流动性。

从供给因素来看,基于交易商协会推动长期限中期票据的力度,预计今年将有较大规模的7年期和10年期中期票据发行,预计4-5月份将有10多单总金额300-400亿的7年期和10年期中期票据发行。如果未来供给增加,而需求集中在银行等机构,对利率下行可能构成一定的压力。

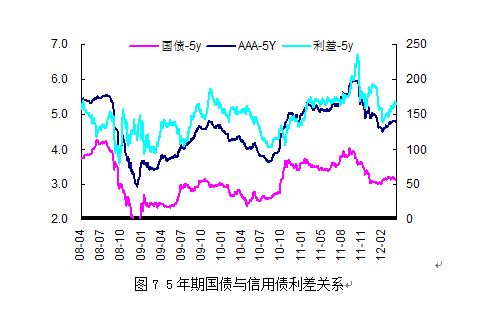

从流动性角度来看,如果流动性宽裕,回购利率较低,可能将使一些机构加大杠杆力度,推动利率下行,如图7所示。但是从目前的情况来看,未来回购利率出现明显下行的可能性较低,未来明显低于3%的可能性不大,这样,可能导致利率很难有太大的回落空间。

此外,从需求角度来看,目前中长期产品需求主要来自银行,保险等的需求仍显不足,这对公司债是一个较大的压力。因此,如果在交易所发行公司债,利率可能高于中票利率。

总之,一个基本判断是,如果未来经济没有明显的进一步滑落的可能,出现第一种情形,则未来利率产品下行空间较为有限。这时,高等级信用债利率下行将主要以压低信用差的方式展开,比如利差缩小20-30BP。即,5年和10年期对应下限大致在4.60%和4.8%左右,整体来看,回落空间较为有限。

从时间来看,2季度随着通胀下行,利差有望缩小,下半年利差明显缩小的可能性较低,尤其是4季度,需要关注利率上行风险。

上述判断有两方面的风险:

一是如果通胀向上超预期,则曲线陡峭,而且利率与信用利差扩大,这对中长期信用产品而言是不利的。

二是相反的,即出现第二种情形,利率大幅下行并导致投资偏好再度转向保守,利率和高等级信用产品利率再度下行。

目前来看,这两种可能性均不是很大。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}