“资产危机”离我们有多远?

中信证券固定收益部 杨辉

年初人们总是喜欢对未来一年进行预判。对于2012年很多人认为中国经济面临的最大风险是房地产风险以及海外经济快速下滑带来的不确定性。由于这种担心已经成为一种共识,因此实际的负面冲击可能小于预期。未来是否还有尚未引起充分重视的其他潜在风险呢?既然危机尚未远去,以危机思维来看,不妨把问题看的更严重一些,即未来中国是否将面临资产危机的风险呢?

在过去一段时间,社科院余永定教授多次强调一个概念——“资产危机”,认为由于中国海外资产是以美元计价,其债务如FDI却大多数是用人民币计价的。因此,当美元对人民币贬值时,中国的对外债务的美元价值就会上升,而其海外资产的价值却维持不变。结果,中国的净国际投资头寸(Net International Investment Position,简单NIIP)即中国总资产与总负债之差距会自动恶化,反映了财富从中国向美国的转移,进而爆发中国式或者说新兴市场式的资产危机。这种“货币错配”以及“美元陷阱”的演变过程以及负面效应,我们在之前也曾作过专题分析[1]。但是余教授提出的“资产危机”概念却更加令人震撼,并且余教授指出“资产危机”已经成为当前国际上新的前沿和重点课题。

以往的金融危机主要是债务危机,很少出现类似的资产危机;同时,我们之前讨论资产危机,更多是从国内视角,分析货币超发、信贷膨胀、杠杆化,导致资产泡沫以及泡沫崩溃的过程。因此,从国际视角通过分析汇率变动以及由此导致的资本变动,研判新兴市场尤其是中国可能面临的风险,为我们判断国内金融安全、政策选择提供了更多元化的视角。

根据余教授的分析,资产危机主要原因在于美元贬值。比较遗憾的是,余教授在强调资产危机的同时,没有具体分析未来资产危机的传导路径。我们也不是很清楚美元是否一定会大幅贬值?如果贬值将如何影响资产价格的具体变化等。本文试图对这些问题进行进一步探讨。

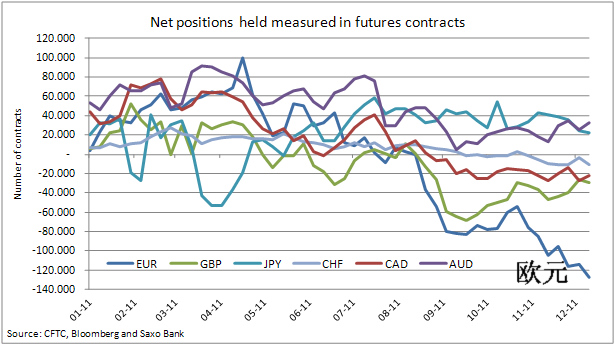

首先我们需要分析,未来美元贬值的可能性如何?从现在来看,受到欧洲债务危机拖累,未来一段时间,美元相对欧元保持强势的可能性较大。在2011年的几份报告尤其是12月3日《欧元贬值:危机的下一步?》中我们曾强调“从时间上来看,在不太久的未来,欧元很可能经历一个较为明显的贬值过程。”在不到一个月的时间内,欧元兑美元已经从1.34下滑到1.27,呈现明显地破位下行态势(与此相对应的是,美元指数则从78上升到81),而且近期做空欧元的仓位在持续增加,到去年年底,做空合约数已经超过了12万份,如图1所示。表明市场做空欧元意愿在不断强化。在此情况下,未来美元很可能仍会保持相对强势的背景。

图1 不同货币多空仓位变动情况

在2010年8月的报告中,我们认为,“美国走出危机,修复经济失衡的一个重要选择就是货币贬值和制造通胀,而且美国也很可能是通过贬值的方式来刺激出口。上述目标很可能是美国中短期目标,一旦目标达成,从中长期来看,美国很有可能通过打压欧元的方式再度走强,重新确立美元霸权的地位”。当前美元的走势在一定程度上印证了当时的判断,而且从趋势来看,相对欧元等货币,美元未来很可能会呈现震荡升值的过程。主要原因在于:从基本面来看,美国经济复苏情况好于欧洲和日本;从资本流动来看,美国需要相对强势货币来吸引更多的资本流入;从货币博弈角度来说,美国为了保持货币霸权不会长时间容忍弱势货币的存在,等等。

这种分析的一个重要推论在于,未来一段时间,美元很可能难以有大幅的贬值,由于美元贬值而导致新兴市场资产危机的可能性似乎还不明显。

其次,我们还需要分析,假如未来美元贬值,人民币升值资产危机的主要影响形式如何?余教授主要强调了美元贬值,我国外汇资产购买力大幅贬值而形成的危机。同时,我们还需要判断的是,如果美元大幅贬值,人民币升值,对于国内资产是否会存在新一轮资产重估过程呢?比如房地产价格再度大幅上升?资产类股票价格上升等等。这就需要判断人民币升值是否是国内资产重估的重要条件,对于这个问题,已经有过很多讨论,并且争议不小。大致来说,认为升值将影响资产价格上升的主要原因在于:人民币升值意味着本币购买力的增强和中国资产吸引力的上升,同时,人民币升值将导致资本更多的流入中国,流动性宽裕或者过剩,推动资产价格上涨。假如这个过程成立,则人民币升值可能形成境外资产贬值和境内资产升值同时存在的现象。而且境内资产形成泡沫之后,一旦预期改变,随着资本的外流,泡沫崩溃,导致境内资产危机。

上述分析表明,假如以美元贬值为主要条件的资产危机,一方面可能会先导致资本流入,货币条件宽松,形成境内的资产泡沫;之后,由于预期改变,资本外逃,境内资产泡沫再度崩溃。另一方面可能是受美元贬值影响,外汇储备购买力大幅降低而形成的外部资产危机。

最后,除了讨论美元是否会大幅贬值、贬值如何影响我国资产价格的角度进行讨论。我们还需要讨论,美元贬值是否是导致资产危机的主要诱因或者唯一诱因,是否存在其它的诱因。

我们认为,至少应该关注下述两种情况:

关注风险之一:资本外流与本币贬值

过去几个月发生的一些现象值得关注:自2011年年中开始,海外机构开始做空中国,从2011年10月份开始连续出现外汇占款下降,人民币连续跌停,表明热钱开始逃离中国;年末海外对冲基金又开始对中国进行草根调研,寻找新的做空理由。这些现象虽然短期看可能是个案,但是,假如2012年我国出现贸易逆差的同时也出现了资本逆差,则央行需要减少美元储备提供美元流动性,而由于外汇储备主要以美债形式存在,这将逼迫央行在二级市场出售美债,这可能存在两种情况:一是利率大幅上升,价格受损;二是债券缺乏流动性,无法兑现,则只能借美元。假如由于某些原因(比如所谓的西方联手围剿中国),借不到足够的美元,可能出现本币贬值,房价、股价下滑等过程。如果外汇储备中有很大一部分是国外热钱,这种金融危机的风险就更大了——东南亚金融危机的教训已经足够深刻。同时,2010年中期中国出现资本外流的一个重要因素是美国在中国周边一系列军事演习以及由此带来的不确定因素,未来随着美国再度战略东移,加强在太平洋地区的军事部署,由此形成的不稳定心理对于资本流动同样将产生不利影响。这种不稳定再考虑经济因素,可能在资本市场形成放大效应。

关注风险之二:美元升值与大宗商品价格上涨

历史上看,美元与大宗商品价格基本呈现跷跷板特征,即美元升值,大宗商品价格往往下跌,反之亦然。假如这个规律在未来依然有效,则我们担心的问题就要少许多。问题是,这种历史经验能否解释未来的问题,即是否存在美元汇率相对稳定或小幅升值,大宗商品价格大幅上升导致外汇储备购买力降低进而形成所谓的“资产危机”。

可能的情形1:全球数量宽松导致廉价货币体系的形成。由于美国、欧洲、日本等国家都实行数量宽松政策,流动性宽松导致纸币与资产相比,基本进入廉价货币时期。即商品相对于所有货币都呈现较为明显的涨价过程,区别只不过是不同货币标价的具体价格差异而已。

可能的情形2:地缘政治危机与风险偏好。当前全球地缘政治处于相对混乱时期,尤其是伊朗战争是否爆发的问题上。假如战争爆发或其他极端事件发生,可能导致石油价格上涨,而全球资本将重新流入美国进行避险。在此情况下,可能产生持续的美元升值与大宗商品价格上涨同时存在的现象,这个现象与当前相似。

可能的情形3:不均衡复苏与汇率变动

历史上,美国经济好时,美元反而贬值,主要原因是美国经济好时,全球风险偏好上升,资本外流到新兴市场和欧元区。而近期美国经济表现明显好于欧元区,但美元反而持续升值,主要原因是欧债阴影和新兴市场紧缩的情况下,全球风险偏好下降,美元重新作为投资资产。在第一种情况下,美元贬值(升值)与大宗商品价格上涨(下跌)相伴随;第二种情况下,美元升值,往往意味着美国经济相对较好,因此影响大宗商品的是两个相反因素。最终大宗商品价格是否上涨主要影响仍是全球经济的增长情况。如果欧元区经济下行拖累美国增长,将出现美元升值和大宗商品价格下跌;如果欧元区经济下行,而美国增长仍较强,可能出现美元升值,大宗商品价格稳定或上涨的可能。

纵上分析,我们试图按照可能的资产危机的思路进行分析,作了上述种种假设和推断。首先,我们认为以美元贬值导致的资产危机在未来1年出现的可能性较小。同时,我们也讨论了其他情况例如资本外逃、大宗商品价格上涨等因素导致外汇储备管理难度加大,甚至带来相应风险仍值得高度关注。最后,我们也关注未来如果出现资产危机,是否将是境内资产泡沫崩溃与境外资产危机相互影响的过程。如果这样,其破坏性可能是灾难性的。

尽管资产危机并非迫在眉睫,而只是一种潜在的风险,但是仍需要高度关注,并且在政策上也应该进行适当的应对,例如未来金融稳定和金融安全问题应该成为重要的宏观政策目标,避免资产价格的大幅波动;在推进人民币国际化过程中,应该妥善处理汇率自由化、利率市场化与资本项目开放的关系,避免改革过快引致的新风险;加强对资本流动的监控,防止热钱大规模进出对金融和宏观经济的干扰;稳妥处理国内经济增长与结构调整的关系,妥善处理当前面临的融资平台问题、房地产风险问题等,避免给做空中国留下过多的借口,等等。

总之,资产危机作为一个理论命题,值得持续研究;作为一个潜在风险,值得持续保持审慎对待。

(2012年1月6日)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}