过去三年新增信贷分别为9.5万亿、7.9万亿和7.5万亿。今年信贷增长普遍认为在8万亿甚至更高,超过了过去两年的水平。即使如此,人们还是忧心忡忡,担心未来流动性仍不会太宽裕。这就意味着,类似的新增信贷却形成了不同的流动性环境。

在2010年初讨论信贷增长时[1],我们提到2009年信贷增长从6月份的1.5万亿锐减到下半年4000亿左右,尽管信贷投放明显过紧,但企业资金面并不紧,因此经济增长率也并未明显下降。针对这一矛盾现象,我们总结了几个原因:一是信贷蓄水池效应,即信贷并不是在借贷发生的时点使用,而是像蓄水池一样,企业会均衡合理的使用贷款,因此当月的信贷规模变化对经济的影响较小。这种观点认为企业具有较强的学习能力。二是房市交易活跃发挥的信用创造效应。2009年年中前后,房地产销售再度火爆,房地产企业从售房得到了流动性,相当于一种直接融资行为。家庭部门取存款购房,相当于减少了家庭储蓄,在广义货币的构成中,M2—M1这部分等量减少,而企业获得等量的资金,即M1在等量增加。因此这一行为导致了货币结构的变化,即M1/M2占比的上升以及居民存款和企业存款的此消彼长。三是直接融资发展对信贷控制的替代效应。我国资本市场取得了长足发展,尽管在融资总量中的比重还有待提高,但是在边际上,直接融资的发展足以改变信贷调控的有效性。上述原因的存在,导致了2009年下半年信贷调控政策效果受到很大的影响。

与2009年相比,当前政策放松过程中,尽管信贷可能会扩张,但是由于上述渠道可能出现了逆转,导致货币放松同样很可能达不到融资放松的效果。

首先,企业流动性“余粮”可能已经比较有限了。

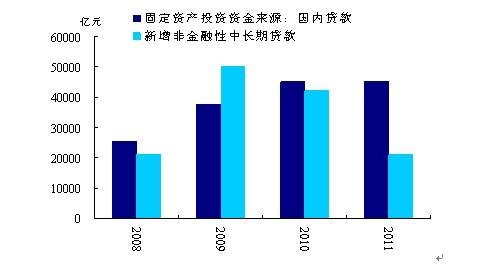

2010年年初,很多机构认为2009年企业保留了近2万亿信贷的“余粮”,主要原因在于2009年统计局公布的“固定资产投资资金来源的国内信贷”与人民银行公布的“非金融机构中长期贷款”之间差距异常大,超过了1.2 万亿,因而判断这部分尚未使用的贷款将留在2010年继续使用。假如这种估算方法基本有效,那么2011年底,该缺口已经显著为负了,缺口为-2.4万亿,表明企业已经大规模挖存量贷款了,如图1所示。

图1 固定资产投资国内信贷资金与新增非金融企业中长期贷款的比较

其次,房市交易停滞导致信用创造效应减弱。

与2009年房地产销售再度火爆(销售量同比超过50%)相反,当前在宏观调控打压下,房地产市场呈现停滞状态(当前累计销售同比只有不足5%),如图2所示。这就意味着房地产企业很难从卖房中得到现金,房地产的信用创造效应减弱,对企业实际融资意义有限。

图2 商品房销售累计同比

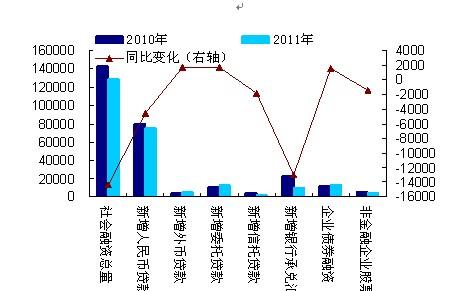

最后,2011年社会融资总规模呈现由升转降的趋势,可能成为一个转折点;同时,信贷作为主要的融资渠道的地位不断得到强化。根据央行公布的数据,2011年全年社会融资规模为12.83万亿元,比上年同期少1.11万亿元。其中,人民币贷款增加7.47万亿元,同比少增3901亿元;外币贷款折合人民币增加5712亿元,同比多增857亿元;委托贷款增加1.30万亿元,同比多增4205亿元;信托贷款增加2013亿元,同比少增1852亿元;未贴现的银行承兑汇票增加1.03万亿元,同比少增1.31万亿元;企业债券净融资1.37万亿元,同比多2595亿元;非金融企业境内股票融资4377亿元,同比少1409亿元。

2011年的变化表明,社会融资总规模已经走过了高点,未来可能呈现稳中有降的趋势,而且从具体构成来看,未来社会融资主要的两个轮子可能是信贷和债券,尤其是信贷,在社会融资规模比重达到了58.3%,同比高1.6个百分点,地位得到了强化。

图3 社会融资总量与新增人民币贷款

图4 2010与2011年社会融资总量中主要构成及其变化 单位:亿元

除了上述因素外,今年我们还面临一个新的变化,即外汇占款增速可能大幅放缓,去年10月份以来,新增外汇占款持续为负,11年12月外汇占款减少了1000亿左右。即使未来新增外汇占款可能重新转正,但由于总量较大,外汇占款增速仍将持续放缓,这将降低M3的增速,在8万亿的信贷投放假设下,预计今年M3的增速将回落至11%左右,低于2011年的增速,并成为过去几年增速最低的一年。

图5 外汇占款、M2和M3的同比增速变化

总之,综合考虑上述几个渠道,未来需要更多的信贷来“补窟窿”,也意味着经济对信贷的依赖性将更大。

除了分析货币存量和增量变动外,今年我们还面临货币流动性和周转率下降的挑战。这具体反应在以下三个方面;

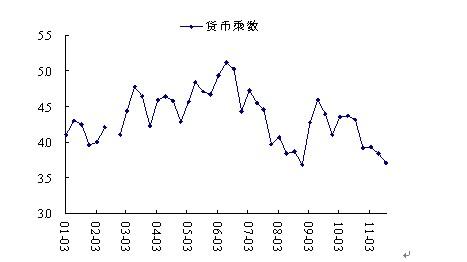

一是货币乘数持续呈现下降趋势,从过去几年数据来看,货币乘数持续下降,已经从高点的5以上下降到现在的4以下,表明货币周转速度明显减速。货币乘数的下降意味着要达到相同的货币供应量必须要有更多的基础货币投放,即要有更为宽松的货币政策。

图6 货币乘数变动情况

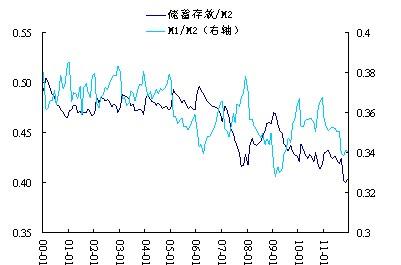

二是M1/M2占比的下降。我们知道M1主要是发挥货币的支付职能,而M2-M1部分主要发挥了货币的储蓄功能(居民存款有部分的支付功能),因此该比例的降低表明社会货币总量中,实际起到支付作用的货币增速在减弱,货币处于钝化状态,这也导致了货币乘数的下降。

图7 M1/M2与储蓄存款/M2

三是企业活期存款占比下降。当前企业存款增长明显放缓,同时在存款结构中,定期存款占比上升、活期存款大幅下降。这种结构性变化表明企业支付意愿降低,也就意味着企业生产经营意愿下降,这明显是不利于经济增长的。

图8 企业活期存款与企业总存款之比

(注:2011年口径有变化,但是修正口径后仍呈现较为明显的下降趋势)

上述变化表明一方面从融资总量角度来看,未来可能处于一个相对较紧的阶段,未来交易能力在减弱;另一方面,货币总量中,具有较强支付能力的货币占比在降低,意味着未来的交易意愿在减弱(这种状况与美国有点相似)。这些变化是我们今年分析流动性时需要重点关注的。

总之,通过上述分析,我们大致可以形成以下判断:

一是在判断流动性时,不能仅仅判断信贷变化。由于其他融资渠道作用降低,信贷在社会融资总规模中的占比上升,信贷增长较快是必然的,而其增长需要弥补其他“缺口”之后才能发挥其增量作用。因此,在其他融资渠道不很畅通的情况下,今年需要较大规模的信贷增长。我们判断8万亿可能是不够的,需要更大规模例如8.5-9万亿的信贷增长。

二是我们在判断政策宽松状况时,不仅要看外汇占款变动情况,而且要看其他融资渠道的变化情况,今年两者可能同时发挥了紧缩效应,因此货币放松力度要求更大,即准备金率下降、信贷增长要求等要高于仅仅根据外汇占款变化的判断。

三是我们不仅要观察货币量变化,而且要看周转变化,即支付意愿的变化。这就希望提升企业和居民部门的支付意愿。这一点除了需要政策宽松外,可能还需要一些深层次改革问题,提升私人部门的信心问题。因此,我们对政策的判断是,早宽松比晚宽松好,尤其是今年上半年房地产仍紧缩调控的过程中,放松银根对冲企业金融力度可能是很好的时机。

(2012年1月31日)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}